Здесь будут размещаться Бонусы рублевые, долларовые и др. Перемещен раздел для более легкого размещения бонусов и возможности писать посетителям отзывы

13 октября принято Постановление «О некоторых вопросах, связанных с введением в действие процедур, применяемых в деле о несостоятельности (банкротстве) граждан».

Пленум Верховного суда РФ единогласно принял постановление о банкротстве физлиц (см. текст постановления).

Основные положения:

В отношении должника может быть только одно дело о банкротстве. Возбуждение и рассмотрение одновременно двух дел о банкротстве физического лица – как гражданина и как индивидуального предпринимателя – не допускается. (п. 2);

Дела о банкротстве граждан, в том числе ИП, рассматривает арбитражный суд по месту жительства должника или нахождению его имущества. При отсутствии имущества и/или отъезде должника за границу – по последнему известному месту жительства в РФ. Чтобы проверить сведения о месте жительства должника, суд может запросить данные в органах регистрационного учёта (п. 5);

Не нужно предварительно публиковать уведомление о намерении подать заявление о признании гражданина банкротом (п. 7);

Требование заявителя должно подтверждаться вступившим в силу судебным актом. При наличии спора о праве (о задолженности) суд выносит определение об оставлении заявления без рассмотрения или о прекращении производства

... Читать дальше »

Требование о представлении пояснений направляется налогоплательщику в целом по всем разделам декларации по НДС в нескольких случаях:

― после представления декларации, если были выявлены ошибки при проверке сведений, содержащихся в декларации, на так называемые контрольные соотношения;

― если выявлено несоответствие сведений об операции, содержащихся в разделе 8 декларации налогоплательщика, сведениям об операции, содержащимся в разделах 9 и 10 декларации контрагента. Требование направляется налогоплательщику-покупателю для проверки правомерности применения вычета;

― если выявлено несоответствие сведений об операции, содержащихся в разделе 8 декларации контрагентов, сведениям об операции, содержащимся в разделе 9 и 10 декларации налогоплательщика. В общем случае требование направляется налогоплательщику-продавцу для проверки полноты исчисления налога после того, как покупатель подтвердил правомерность применения налогового вычета.

Подробные разъяснения о системе контроля за НДС, осуществляемого налоговыми органами, ― в интервью заместителя руководителя ... Читать дальше »

В составе документов, подтверждающих обоснованность применения ставки 0 % при экспорте товаров из одного государства—члена ЕАЭС в другое, теперь указан перечень заявлений (на бумажном носителе или в электронном виде).

Каковы особенности применения этого документа?

Для подтверждения обоснованности применения нулевой ставки НДС при экспорте товаров в государства—члены ЕАЭС налогоплательщик одновременно с налоговой декларацией по НДС (форма утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представляет документы, перечисленные в п. 4 Протокола № 18, в числе которых указано заявление о ввозе товаров и уплате косвенных налогов (далее — заявление), составленное по форме, предусмотренной отдельным международным межведомственным договором.

В настоящее время заявление должно заполняться по форме, приведенной в приложении 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств—членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009 (с учетом изменений от 08.10.2014).

Правила заполнения заявления приведены в приложении 2 к указанному Протоколу.

С 01.01.2015 у налогоплательщика появился выбор — представ

... Читать дальше »

Приказом ФНС России от 20.08.2015 N СА-7-6/364@ утвержден порядок формирования усиленной неквалифицированной электронной подписи налогоплательщика.

С 1 июля вступил в силу Федеральный закон от 04.11.2014 № 347-ФЗ, в соответствии с которым предусмотрена передача налогоплательщиками – физическими лицами в налоговый орган через личный кабинет налогоплательщика документов в электронной форме, подписанных усиленной неквалифицированной электронной подписью.

В соответствии с Налоговым кодексом РФ личный кабинет налогоплательщика используется физическими лицами для получения от налогового органа документов и передачи в налоговый орган документов и информации. При этом электронные документы, подписанные усиленной неквалифицированной электронной подписью, сформированной в установленном порядке, признаются равнозначными документам на бумажном носителе, подписанным собственноручной подписью.

Создание ключа электронной подписи осуществляется через личный кабинет. Сертификат ключа проверки такой подписи налогоплательщик получает также через личный кабинет. Срок действи

... Читать дальше »

Вот уже долгие годы одним из наиболее популярных и востребованных способов передвижения остаются железнодорожные пути. Поезд из Питера, Москвы или другого города способен достаточно быстро доставить вас практически в любую точку. Безусловно, некоторые маршруты доступны лишь на самолете или, например, пароходе. Но в целом это весьма эффективный транспорт, который одинаково удобен как для поездок в рабочие командировки, так и для путешествия всей семьей. Тем более, многие компании сегодня стараются сделать их еще скоростнее и комфортнее.

Основные плюсы

Окончательно развеять все сомнения и предрассудки по поводу этого способа передвижения помогут следующие его достоинства:

Приобрести билеты просто не только в кассах, но и прямо по телефону или через интернет. Зачастую есть возможность подобрать наиболее оптимальный по времени вариант, либо скорректировать свой маршрут при помощи пересадок. Удобно и то, что бронь на обратный путь реально взять заблаговременно и в дальнейшем не беспокоиться об этом.

Доступные цены и экономия на топливе делают данный вид путешествий привлекательным для людей с любым уровнем доходов. При этом предлагается всё необходимое. Есть вагоны-рестораны, туалеты,

... Читать дальше »

О направлении письма Минфина России от 09.09.2015 № 03-11-09/52081

Вопрос:

По вопросу отражения в налоговом учете при применении упрощенной системы налогообложения расходов, обязательства по которым выражены в рублях, но оплата произведена в иностранной валюте.

Ответ:

Федеральная налоговая служба направляет для сведения и использования в работе письмо Минфина России от 09.09.2015 № 03-11-09/52081 по вопросу отражения в налоговом учете при применении упрощенной системы налогообложения расходов, обязательства по которым выражены в рублях, но оплата произведена в иностранной валюте.

Доведите данное письмо до нижестоящих налоговых органов, а также до налогоплательщиков.

Государственный советник

Российской Федерации 3 класса

Д.С. Сатин

Д.С. Сатин рассказал о том, что в ходе проверки декларации по НДС налогоплательщику может быть направлено требование о представлении пояснений. Данное требование направляется в целом по всем разделам декларации по НДС в нескольких случаях:

после представления декларации, если были выявлены ошибки при проверке сведений, содержащихся в декларации;

если выявлено несоответствие сведений об операции, содержащихся в разделе 8 декларации налогоплательщика, сведениям об операции, содержащимся в разделах 9 и 10 декларации контрагента. Требование направляется налогоплательщику-покупателю для проверки правомерности применения вычета;

если выявлено несоответствие сведений об операции, содержащихся в разделе 8 декларации контрагентов, сведениям об операции, содержащимся в разделе 9 и 10 декларации налогоплательщика.

В общем случае требование направляется налогоплательщику-продавцу для проверки полноты исчисления налога после того, как покупатель подтвердил правомерность применения налогового вычета.

По итогам рассмотрения арбитражного дела № А41-3315/2014 по иску ООО «Астериум» к Межрайонной ИФНС России № 17 по Московской области суд признал законными выводы инспекции о неправомерном включении обществом в состав налоговых вычетов сумм НДС, предъявленных обществу поставщиками товаров – обществами с ограниченной ответственностью «Интер Плюс» и «Краском», поскольку согласно фактическим обстоятельствам дела хозяйственные операции общества с названными организациями не отвечают признакам реальности, а первичные документы, представленные в подтверждение совершения этих операций, подписаны от имени организаций неустановленными лицами.

По результатам мероприятий налогового контроля инспекцией установлено, что организации поставщиков не обладали необходимыми материальными ресурсами для осуществления указанной деятельности, руководители поставщиков, от имени которых подписаны первичные документы по спорным операциям, отказались от своей причастности к деятельности организаций и от подписания каких-либо финансово-хозяйственных документов.

Оценив обстоятельства дела, Арбитражный суд Московского округа пришел к выводу, что в отсутствие реального совершения спорных хозяйственных операций по поставке товара представленные обществом документы, подписанные от имени поставщиков неустановленными лицами, не могут подтверждать правомерность применения обществом спорных налоговых выч

... Читать дальше »

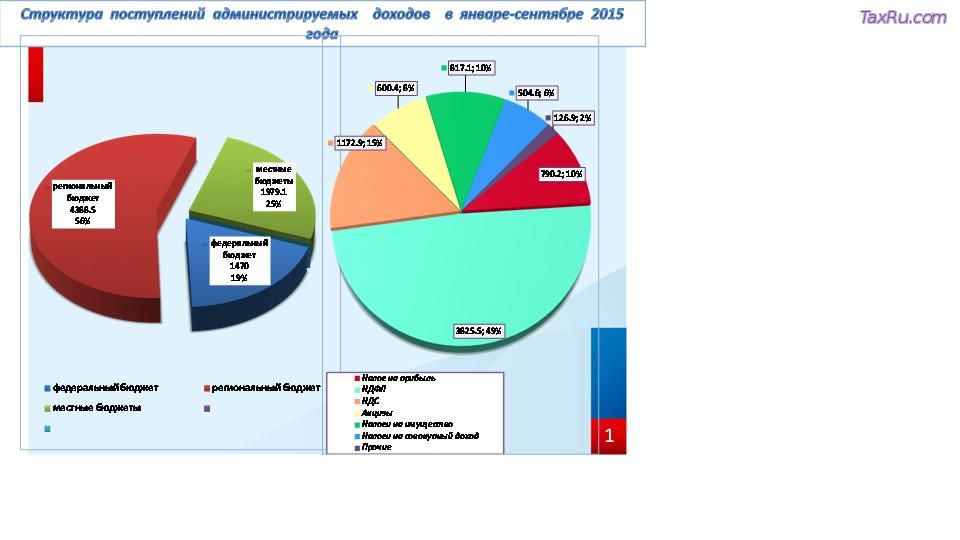

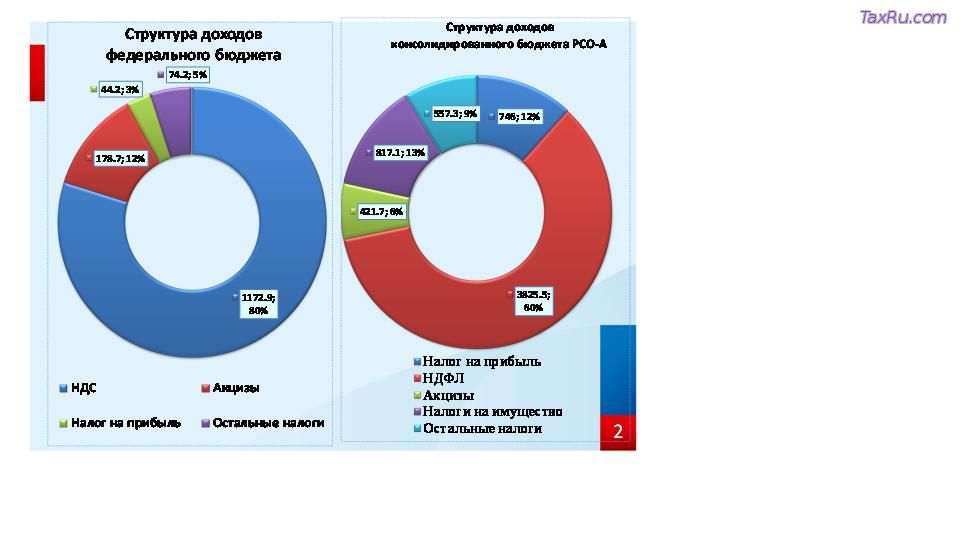

В январе-сентябре 2015 года в консолидированный бюджет Российской Федерации поступило налогов, сборов и иных обязательных платежей (без учета поступлений единого социального налога) 7837,2 млн. рублей или 105,5% к аналогичному периоду 2014 года.

Структура доходов консолидированного бюджета Российской Федерации по состоянию на 1 октября 2015 года представлена следующим образом (Слайд 1).

Более 90 % доходов консолидированного бюджета Российской Федерации формируется за счет поступлений следующих бюджетообразующих налогов:

налога на доходы физических лиц – 48,8% от общего объема поступлений;

Новости законодательства от 15.10.2015 года. В этом выпуске Вы узнаете:

- Можно ли учесть в расходах курсовые разницы, возникающие при выплате дивидендов

- Уплачивается ли НДФЛ с медстраховки высококвалифицированных иностранцев

- На сколько будет уменьшен прожиточный минимум

(Лк. 6, 12-19). "И пробыл всю ночь в молитве к Богу". Тут основание и начало христианских всенощных бдений. Жар молитвенный гонит сон, и восхищения духа не дают заметить течения времени. Настоящие молитвенники и не замечают того; им кажется, будто они только что стали на молитву, а между тем уж и день показался. Но пока дойдет кто до такого совершенства, надо поднимать труд бдения. Несли его и несут уединенники; несли его и несут общежительные; несли его и несут благоговейные и богобоязненные миряне. Но хоть с трудом приходится бдение, плод его остается в душе прямой, всегдашний - умиротворение души и умиление, при расслаблении и изнеможении тела. Состояние очень ценное в ревнующих о преуспеянии в духе! Оттого где заведены бдения (на Афоне), от них отстать не хотят. Все сознают, как это трудно; но отменить этот чин никому нет желания, ради той пользы, какую принимает душа от бдений. Сон больше всего успокаивает и питает плоть; бдение же больше всего смиряет ее. Выспавшийся вдоволь тяжел бывает на дела духовные и хладен к ним; бдящий - быстродвижен, как серна и горит духом. Если должно обучать добру плоть, как рабу, то ничем нельзя так успеть в этом, как частым бдением. Тут она и

... Читать дальше »

Главная

Главная

Д.С. Сатин рассказал о том, что в ходе проверки декларации по НДС налогоплательщику может быть направлено требование о представлении пояснений. Данное требование направляется в целом по всем разделам декларации по НДС в нескольких случаях:

Д.С. Сатин рассказал о том, что в ходе проверки декларации по НДС налогоплательщику может быть направлено требование о представлении пояснений. Данное требование направляется в целом по всем разделам декларации по НДС в нескольких случаях:

Однажды женщине приснился сон, что за прилавком магазина стоял Господь Бог.

Однажды женщине приснился сон, что за прилавком магазина стоял Господь Бог.